原标题:医美这门生意,股价看起来就很美

二十世纪末,韩流文化席卷中国,唤醒了中国医美行业。

在韩国“整形旅游”的推动以及韩流文化的影响下,潜移默化地改变了中国人的审美观念,尖下巴、双眼皮、高鼻梁,被称“网红必备三件套”。

随着肉毒素、激光脱毛、玻尿酸这三项最具划时代意义的轻医美技术问世,整容行业也从复杂的手术时代进入到操作简便的轻医美时代。而在经历2008年金融危机之后,互联网医美这一新的商业模式为行业重新恢复活力。

01医美赛道有多长

在中国,90后是医美消费的主力军,根据新氧数据显示,2019年我国医美消费者平均年龄为24.45岁,90后消费者占比超过60%。毫无疑问,颜值经济已经到来!

根据数据显示,2019年中国医美市场规模为1769亿元,同比增长22.2%。艾瑞咨询预计到2023年,我国医美市场规模将增加到3115亿元,是2019年市场规模的1.76倍。

医美大市场分为手术类和非手术类,前者包括五官、美体、皮肤、口腔等,后者又分为激光疗法和注射疗法。其中,注射疗法又分为透明质酸钠(玻尿酸)、肉毒杆菌(瘦脸针)、胶原蛋白、聚左旋乳酸。

根据新氧数据,2019年国内注射类项目占到医美疗程的57%,其中玻尿酸注射占据注射类项目的66.59%,成为最受欢迎的注射类项目,肉毒素注射项目占比32.67%。

与其他医疗行业不同的是,医疗美容具有重复消费属性,其生意模式和电子烟,酒类似,具有成瘾性。例如肉毒素、玻尿酸的维持期通常只有半年左右,半年后药物就被分解代谢而失效。

随着消费基数不断扩大,医疗美容市场,正在孕育万亿蓝海。

从医美生意模式,产业链主要包括三个核心环节:

上游原料及药械供应商,主要从事玻尿酸、肉毒素等药品原料以及射频激光等器械设备的研发、生产,在整条产业链中的占比10%左右。

相较于中下游,上游生产商技术和研发壁垒高,且行业集中度较高,竞争格局相对稳定。以玻尿酸为例,我国玻尿酸企业已经获批17家,国产9家,进口8家。从销量角度看,爱美客、华熙生物、昊海生物合计占比已经超过50%。其中,爱美客是绝对的龙头,销量占比26.5%,其次是进口品牌的LG伊婉20.5%,再是华熙的16.1%。

从盈利角度来看,上游不仅“钱”景广阔,而且毛利率超高。2020年三季度,爱美客、华熙生物、昊海生物销售毛利率分别为91.54%、80.88%、76.76%。

中游服务机构,要包括公立医院、民营医疗美容医院以及众多小型诊疗机构。由于医美机构的进入门槛较低,市场格局分散且竞争激烈。艾瑞统计数据显示,2019年中国具备医疗美容资质的机构约13000家,在合法的医疗美容机构中,依然有15%的机构存在超范围经营的现象。

从市场结构来看,大体量医美机构仅占市场的6-12%,代表机构包括美莱、艺星、伊美尔、朗姿、丽都、华韩等;中小型机构是目前的主力形态,占到机构数量的70%-75%,另外还有16%-22%的小微型诊所。

盈利能力方面,虽然医美产业链中游的整体利润空间庞大,但除去平台利润抽成和广告营销费用后,单个企业利润率不及上游企业。区域医美连锁龙头朗姿股份2019年医疗美容业务毛利率在57.74%。

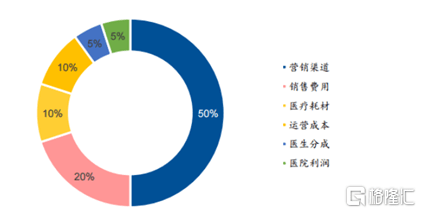

(医美机构主要成本结构,来源:民生证券)

02 乱象

医美赛道繁荣的背后,演绎着极致的乱象:非法行医、医疗事故、专业人才紧缺等相关问题接踵而至。

黑机构是一切黑暗的源头。2019年,我国不具备医疗美容资质的黑机构超过8万家,是正规医美机构数量的6倍,占医美机构总数的比例高达86%。而在1.3万家合法的医疗美容机构当中,依然有14%的机构存在违规经营现象。

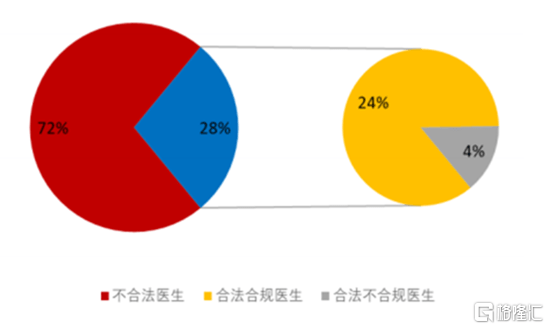

由于行业“暴利”,也滋生了大量“无证行医”现象。根据中整协,医美非法从业者数量超过10万人,其中不合法医生约占医美医生总人数的72%。

(中国医美市场医师结构,来源:东莞证券)

真正用在消费者身上的是产品,而这些产品中涉及不少假货。据中国整形美容协会提供的数据,国内市场上销售的玻尿酸和肉毒素类产品70%由假货和水货构成,实际年消耗量是正规产品的5倍左右。医美光电设备也同样存在大量假货的现象。

这一切的背后,揭示着医美黑色产业链,也反映出监管力度不够,而因医美导致的事故,毁容甚至是死亡事件也在不断增加。数据显示,我国平均每年因整形美容导致毁容的案例近2万起,90%-95%皆是因“黑医美”导致。

就在近期,一条整容失败的案例冲上热搜。

乱象重生,也意味着行业的大整顿已经迫在眉睫。

近年来,监管机构也在加大整合力度。2016年,中国整形美容协会成立,医美服务机构正式进入合规化时代。2020 年,卫健委等八部委联合下发了《关于进一步加强医疗美容综合监管执法工作的通知》,进一步整治医美行业。

这几天,教育部关于“医美进大学”的消息也频上热搜。

教育部提出,有条件的学位授予单位可在临床医学等一级学科下自主设置美容医学相关二级学科。也就是说,以后的医学生在选择专业时可以选择医美这个选项,而医美行业也将迎来专业对口的从业人员。

医美行业,需要大刀阔斧的变革,而医美专业化是必经之路。

人们变美的诉求已然发生变化,保证了医美需求不会减弱或者消失,而当医美成为新的消费增长点,也必然会造就了新的产业生态。不过,医美行业繁荣之下,乱象重生的现状亦不容忽视。

对于投资而言,医美未来想象空间很大,并且没有集采风险,的确是一个好的赛道。尤其上游市场格局稳定且盈利能力最强,是目前医美产业链中最为确定性的领域。正是如此,国产玻尿酸巨头爱美客、华熙生物备受资本追捧。

爱美客自去年9月上市以来,股价翻了3倍有余;年初以来,其股价涨逾40%,总市值已突破千亿;华熙生物今年1月以来股价也涨超25%,距离千亿市值仅一步之遥。

从长远来看,医美龙头千亿市值可能不是终点,而是刚刚起步......

本篇作为医美领域首篇总览,后续笔者将从各细分赛道深入介绍。