2020年开年首周注定不平凡。1月3日,伊朗“圣城旅”指挥官卡西姆·苏莱曼尼遭遇美军无人机“奇袭斩首”身亡。

全球金融市场大震动,原油、黄金大涨,其中,布伦特原油期货环比上涨3.5%,COMEX黄金期货环比上涨1.6%。

1月6日,美伊紧张局势继续发酵,亚市早盘,COMEX2月黄金期货涨超2%,创2013年3月以来新高。美、布两油短线拉升,目前涨幅分别扩大至1.55%、1.88%。消息面上,据央视新闻,伊朗宣布中止履行伊核协议,不再限制离心机数量。

国内原油期货也接连走高,继上周五大涨3.72%后,今日早盘原油主力涨近6%,冲击涨停,最高价报516元/桶。

美伊紧张局势持续发酵

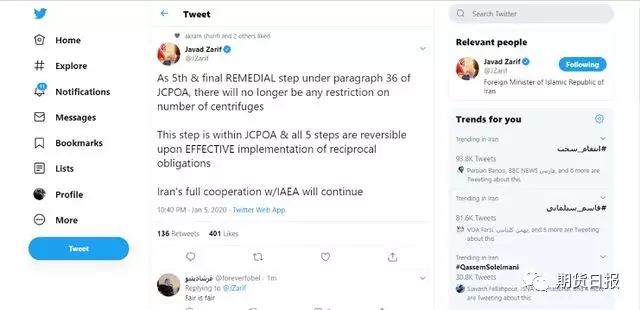

据央视新闻报道,当地时间1月5日晚,伊朗外交部长扎里夫在社交媒体上发文称,作为第五阶段也是最后一个“补救”步骤,将针对伊核协议第36条,对离心机的数量将不再有任何限制。

此步骤在伊核协议范围内,而所有五个步骤在有效执行对等义务后均可逆。伊朗与国际原子能机构的全面合作将继续。

政府声明全文:

伊朗在中止履行伊核协议的第五阶段中,放弃了最后一个限制,即“离心机数量的限制”。

因此,伊朗的核计划将不再受到任何限制(包括浓缩能力,浓缩百分比,浓缩物质的数量和研发),并且从现在开始,伊朗的核计划将继续按照伊朗的核计划技术要求进行推进。伊朗与国际原子能机构的合作将像以前一样继续进行。如果取消制裁,并且满足伊朗的利益,那幺伊朗将准备恢复履行伊核协议。

伊朗原子能组织必须在伊朗总统的协调下采取必要的措施和做法。

对油价有何影响?

原油价格变化主要受供需和非供需因素影响,供给端因素包括世界原油储量、储采比、OPEC和非OPEC国家原油产量等;需求端主要受全球经济走势影响;供给和需求的共同作用形成的供需缺口和原油库存是决定了油价“基本盘”;此外,地缘政治、技术更替导致的原油开采成本变化、原油替代品需求以及美元走势都是影响油价的其他重要指标。

国盛证券分析认为,总体看,供需变化是油价走势的本质,地缘政治等其他因素更多影响的是短期走势。

历史上,1973年、1978年、1990年三次石油危机的直接导火索皆与中东地区主要国家军事冲突升级有关。

渤海证券指出,如果事件长期化,或对石油价格和通胀产生重要影响。石油价格作为重要工业和能源材料,上涨将影响各行业成本,显着抬升通胀,影响各国货币政策路径和空间。

如果事件长期化,或对美元和黄金价格产生重要影响。一方面从避险角度拉低美元指数,抬升黄金价格中枢;另一方面,由通胀路径抬升美国及全球通胀率,降低美国及全球实际利率,进一步拉动黄金价格上涨。

通胀预期或升温

目前猪肉价格随有所下降,但总体价格依然维持在高位,油价短期内跳涨,对于居高不下的通胀无疑是雪上加霜。

据农业农村部数据,11月份生猪存栏环比增长2%,首次出现回升,能繁母猪存栏环比增长4%,连续2个月回升。

渤海证券分析认为,从上一轮猪周期来看,存栏同比跌幅开始收窄的时候猪价会有一定幅度回调,但是收窄过程中,疫情会有反复,存栏环比并非持续为正,期间猪价还有最后一轮上涨。当存栏同比恢复到-3%时,供给已基本恢复,猪肉价格开始进入下行通道。

考虑到本轮非洲猪瘟疫情严重,农户复产意愿有所滞后,以及这是首次大规模进行三元母猪留种的方式进行复产,猪价回落速度可能略慢于猪价上升。渤海证券预计本次猪肉价格下行斜率低于上涨斜率。

在此背景下,油价暴涨,成为助推通胀的一个重要因素。

油价上涨一方面通过直接影响非食品中的交通工具用燃料部分,另一方面间接增加中上游石油加工企业的生产成本,对下游企业产生较强的涨价压力,从结构性通胀发展为全面通胀压力。

华创证券预计,在不考虑伊朗事件冲击下,明年CPI中枢或在3.8%左右,假设1月油价上涨5%,10%,20%,预计将分别拉动CPI新涨价因素0.1,0.2和0.4个百分点,拉动明年CPI中枢至3.9%,4%,4.2%,存在破4风险。节奏上看,1月仍将是通胀高点,高点位置破5冲6基本可以确认,猪油共振下,通胀有向6%冲击的可能性。

国内货币政策受掣肘?

在通胀预期升温的情况下,货币政策走向成为市场关注的焦点。

新年伊始,人民银行宣布全面降准0.5个百分点,同日人民银行亦公告货币政策委员会2019年第四季度例会于2019年12月27日召开。

申万宏源认为,2020年货币政策操作将以降准等数量型工具为主,维持全年100BP全面降准的预期不变,降息操作的必要性不强、概率较低;更为紧迫的约束来自中小银行资本充足率的下降,建议市场关注中小银行通过各种工具补充资本金的进展,及其对货币政策传导和信用扩张的积极作用。

华创证券指出,美伊冲突刺激短期原油价格上涨,或刺激1月高位水平上移,但对国内通胀影响总体可控。因此,货币政策宽松方向不改,但在上半年通胀压力之下,操作节奏更受掣肘。预计8月前MLF及LPR调降概率进一步走低。未来政策或以降准主动配合逆周期需要,以降息被动防风险、稳预期。上半年货币政策工作重点仍在存量贷款换锚,以改革的办法疏通货币政策的传导渠道。

贴主:花名鸡仔于2020_01_05 21:14:21编辑