原标题:宏观视野周报(2020.6.15-2020.6.21)

宏观周报(2020.6.15-2020.6.21)

宏观视野周报(2020.6.15-2020.6.21)

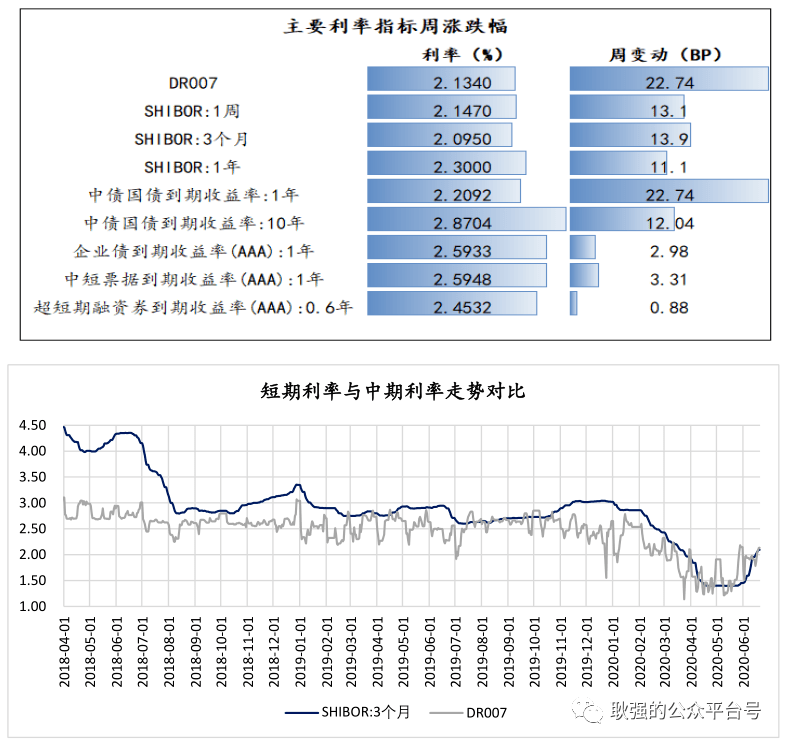

再次缩量续作MLF,利率延续大幅反弹:经济复苏导致货币需求上涨,货币供给由宽松转向平稳,上周中长期利率利率延续大幅反弹。

上周央行缩量续作MLF,5000亿到期,续作2000亿。6.19日又有2400亿MLF到期,央行依旧未立即续作。上周货币净回笼1200亿,短期利率上行较为明显。

2020年以来央行投放MLF量为10000亿,上周新一期MLF到期后,到期量达到11400亿。截至目前,20年的MLF整体是回笼的。

MLF利率年内三次下降,从年初的3.3,连续下降至3.25,3.15,2.95。目前维持2.95。

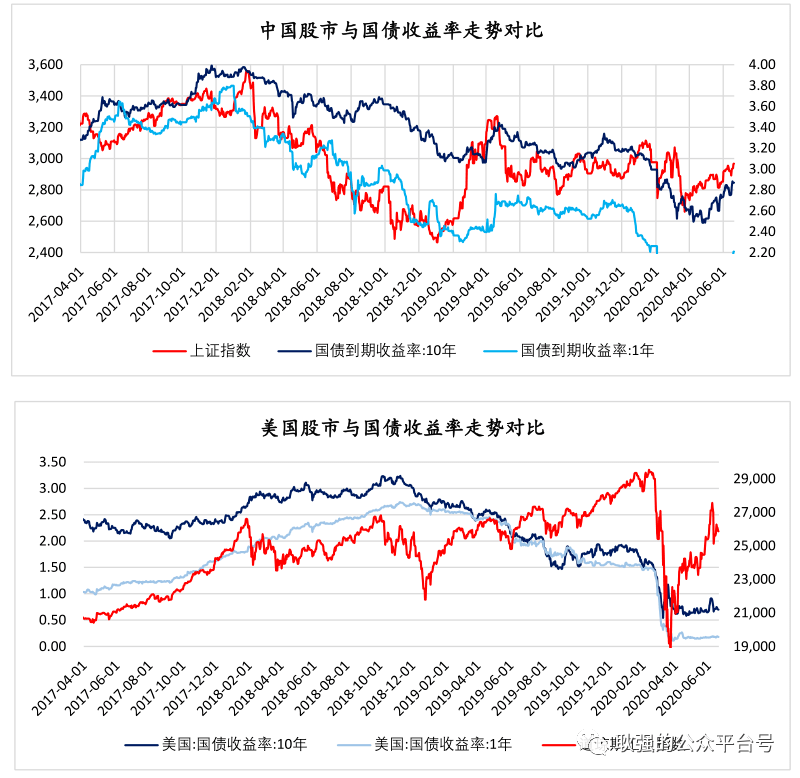

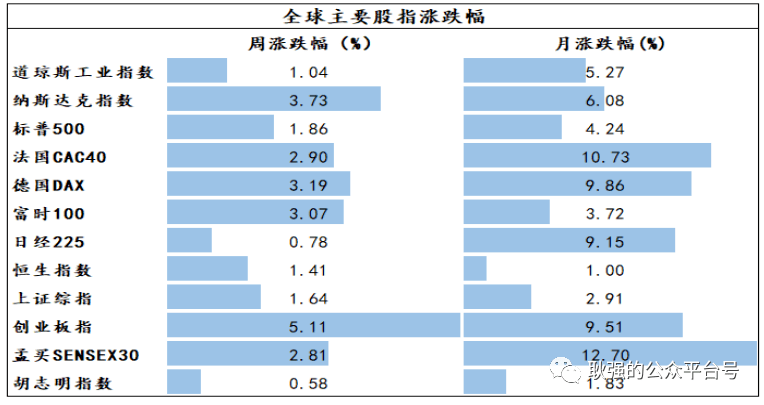

上周中国上证指数上涨1.64%,中国10年国债收益率上行12.04BP,方向相同,A股风险减小,整体风险不大。

上周美国道琼斯指数上涨1.04%,美国10年国债收益率下行1BP,方向相反,美股风险扩大,超涨风险抬升。

美元对人民币小幅震荡:上周美元兑人民币中间价7.0913,上涨0.06%,依旧维持高位。

美联储对前景预期悲观,预计维持长期低利率,与5月较好的就业数据相悖,市场对就业数据的质疑增加。美联储对经济复苏的预期远低于市场的预期,避险情绪升温。

当前债差不足与引起资本流动,汇率主要受避险情绪影响。

黄金

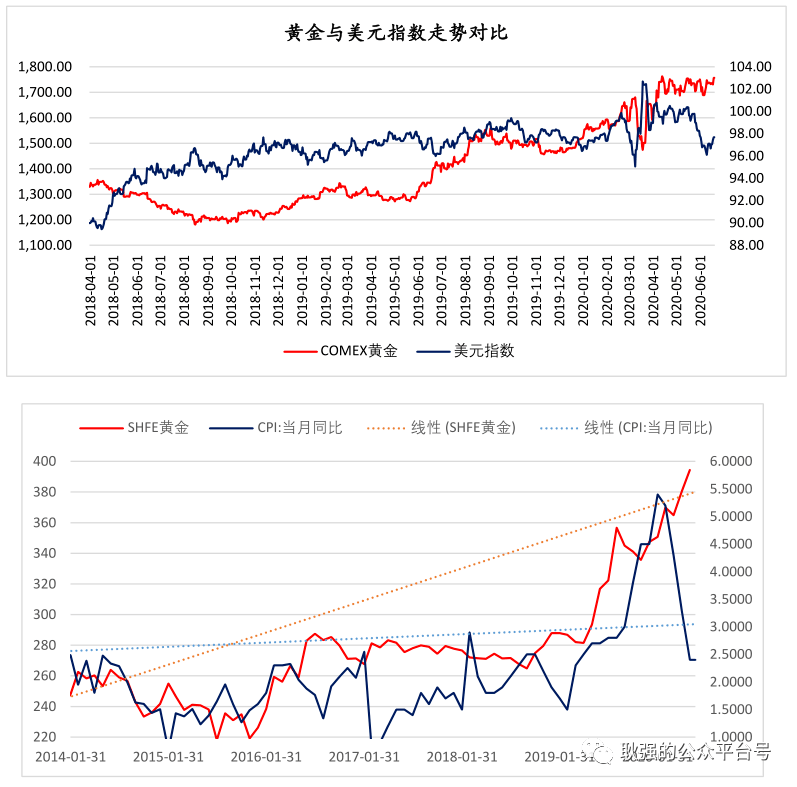

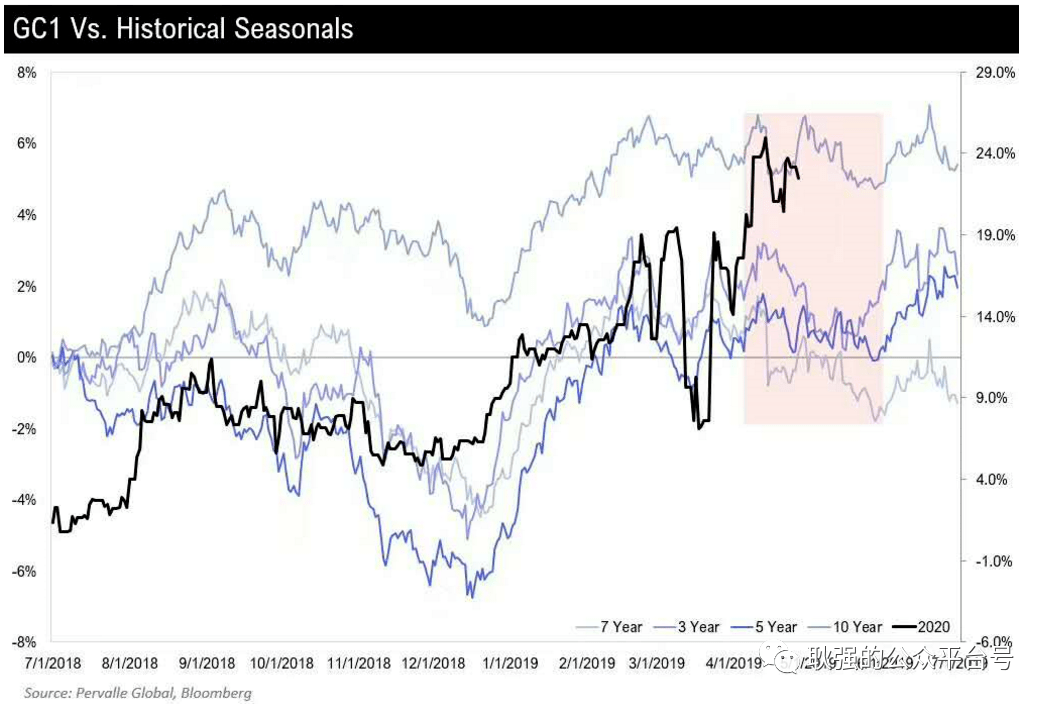

避险情绪增加,美元指数与黄金均小幅反弹:近期美联储对经济复苏预期远低于市场,市场担忧疫情二次爆发,避险情绪升温,美元指数反弹0.6%,COMEX黄金上周上涨1.08%。

1、 上周美股暴跌后小幅反弹,过度的反弹透支了复苏预期:美国宣布经济陆续重启,美股延续反弹。疫情对经济的负面影响尚未落地,但市场对经济恢复的预期已经强烈体现。美联储对经济预期较为负面,复苏预期受阻,美股近期大幅回落,上周小幅反弹。

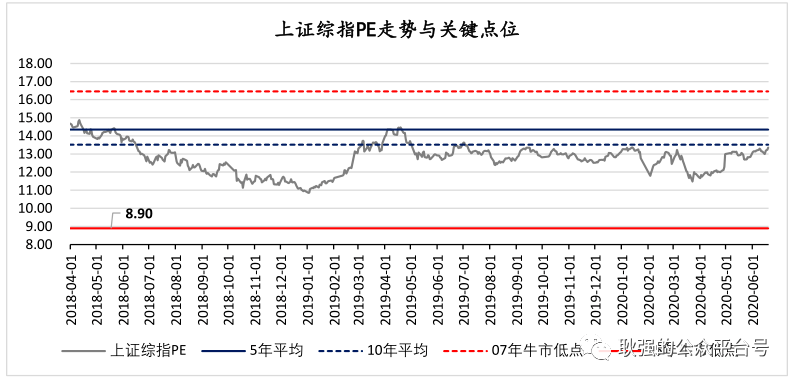

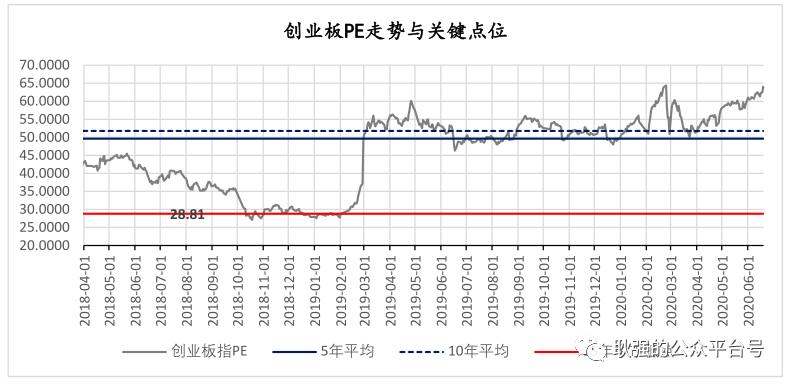

2、 上周A股小幅上涨,A股带着疑虑持续反弹:中国疫情防控良好,经济复苏明显,5月市场整体震荡,随着经济逐步复苏,股市反弹的基础逐步坚固。但疫情依旧在全球蔓延,导致了国内订单的实质性减少。当前的反弹并非是超跌反弹,而是提前打的预期,也需要警惕预期打折。

固定投资

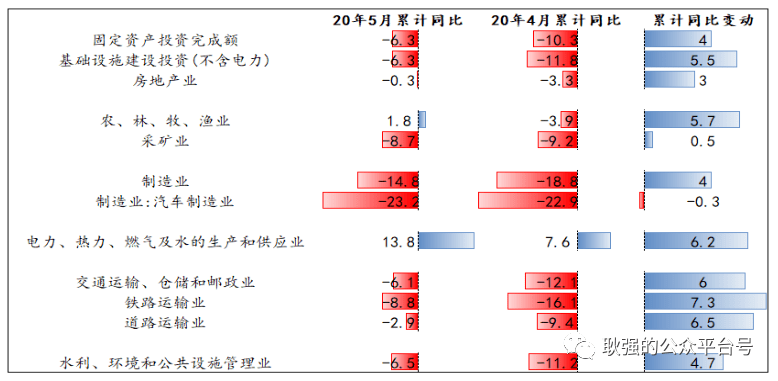

受疫情影响,5月固定投资累计同比大幅下降,但相较于4月,已有明显的改善。

其中农业和公共事业投资改善明显

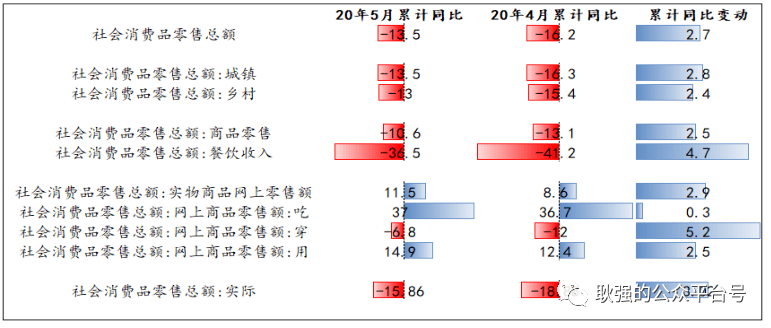

消费

5月社零总额累计同比依旧下滑较多,但相对于4月改善明显。

线上零售依旧强劲,主要是食品推动。

重要的终端品市场中,房地产销售,手机销售虽然依旧下滑猛烈,但相较于4月均有了较为明显的改善。

挖掘机增速较快,延续高景气;集成电路在5月边际下滑明显

31是GDX 的关键支撑位

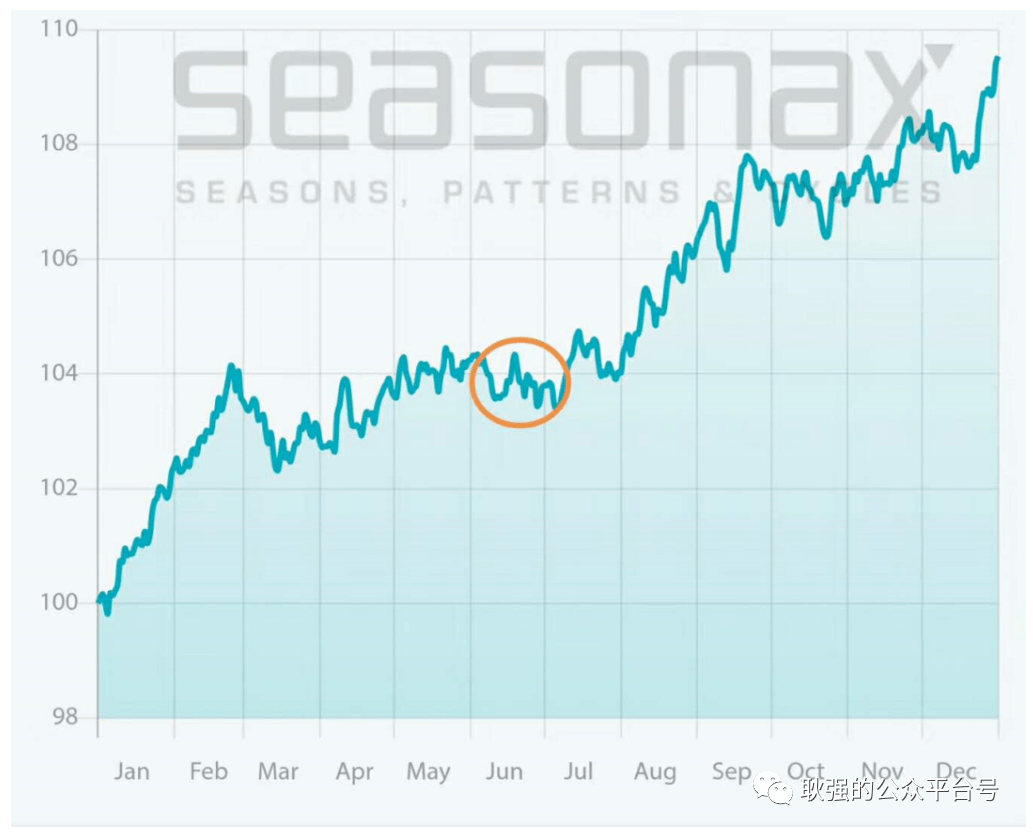

黄金的季节性,

第一幅图是1 3 5 7 10年的统计

第二幅图是2001---今

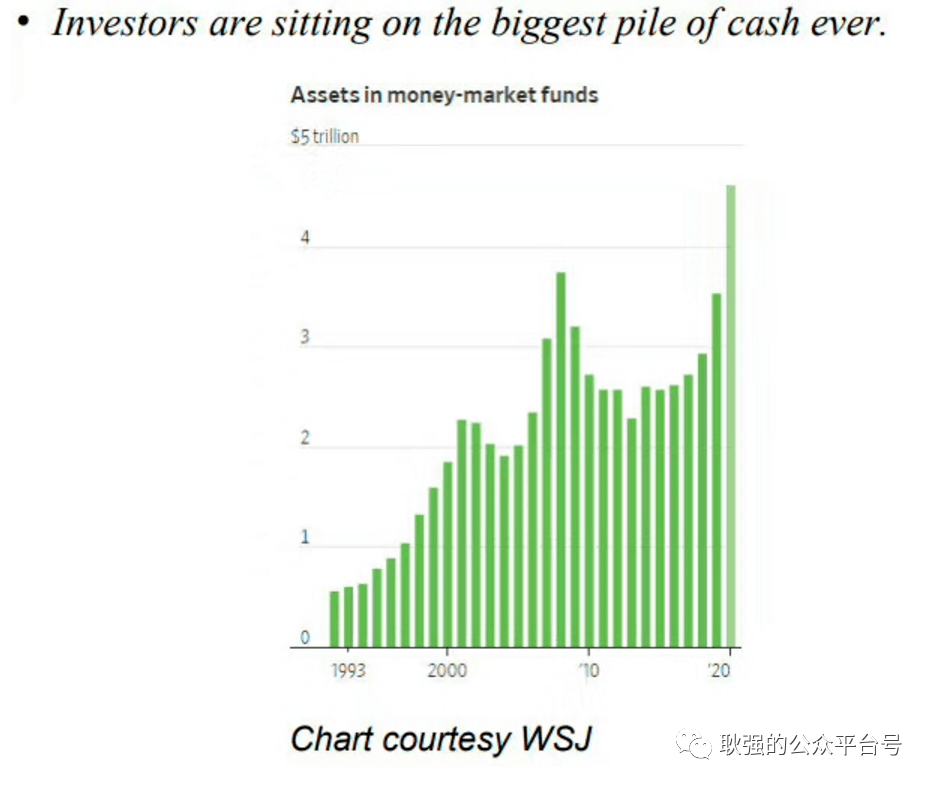

美国投资者屯积了创纪录的五万亿现金

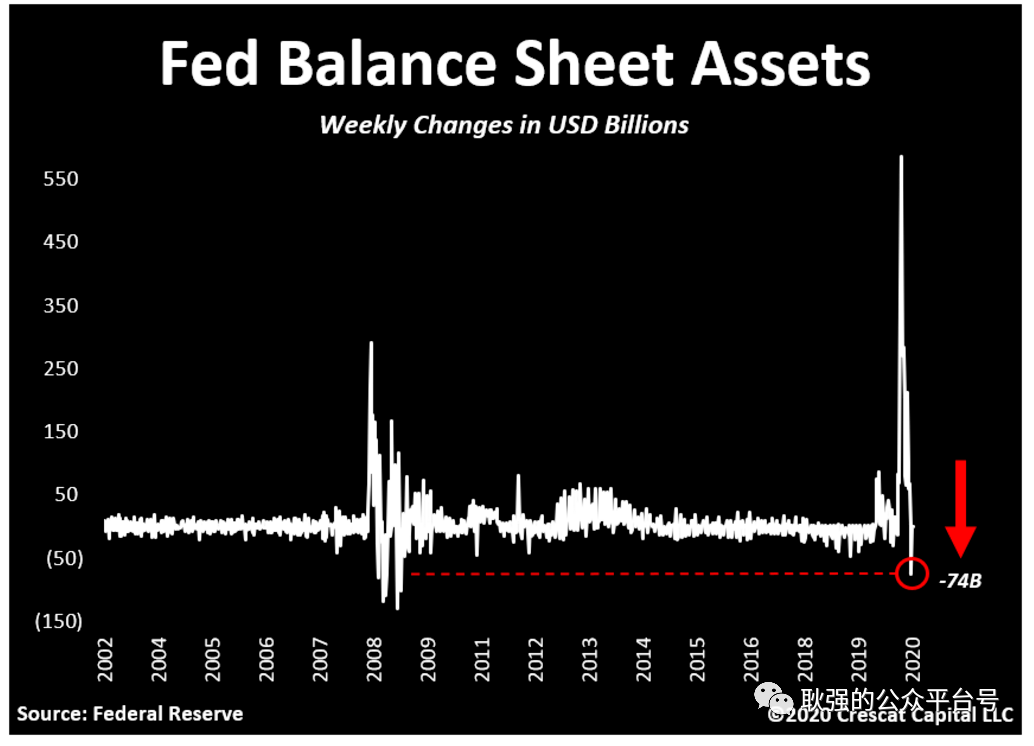

美联储资产上周下跌了740亿美元,09年以来最大周跌幅

编辑 | 张璐瑶

对经济的原创评论,经济政策解读,

新闻评点,原创的行业分析。